AI投入超预期引发Meta暴跌?这锅GPU不背

发布时间:2024-04-26 10:05:00 来自:网易科技

关注 AI 的朋友一定对今天 Meta 的业绩非常关注,虽然公司指引低于了预期,但在业绩交流会上,公司宣布继续对 AI 的投资加码。

公司在第一季度依然延续了强劲的增长势头,整体营收和盈利均高于分析师预期,同时达到了公司 Q1 指引的上限,但由于指引不及预期,打破了多头的信心,盘后出现大跌。

但市场最关注的人工智能方面,公司再次宣布加大对 AI 数据中心的资本开支,实现连续两个季度提升。

1、加大对 AI 的投入,大幅增加 2024 年全年资本开支预期

业绩会上,公司指引 2024 年全年的资本支出将在 350 亿至 400 亿美元的范围内,高于之前 300 亿至 370 亿美元的范围,远超市场预期。对于此次资本开支的提升,依然是为了支持其在 AI 方面雄心勃勃的计划。

此外,资本支出还用于:

- Reality Labs —— VR/AR 的研发;

- 芯片开发;

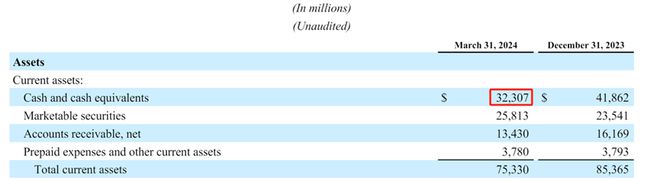

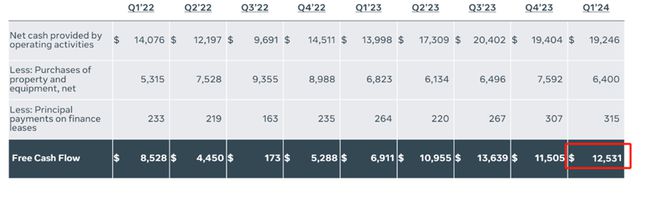

财务角度看,目前公司账面现金及现金等价物近 323 亿美金,24Q1 单季度现金流近 125.31 亿美金。足够支撑公司规划的资本开支。

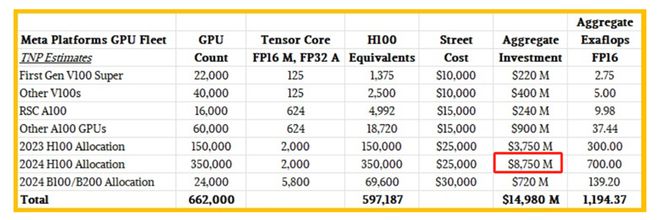

根据公司年初规划,到 2024 年底公司将拥有 35 万个英伟达 H100GPU,算上目前已经拥有的其它 GPU 的话,其总的计算能力相当于 60 万片 H100 。对比来看,1.8 万亿参数的 GPT-4 的训练需要 8192 个 H100 GPU,60 万片 H100 可以支持近 74 个同等大小的大模型训练。

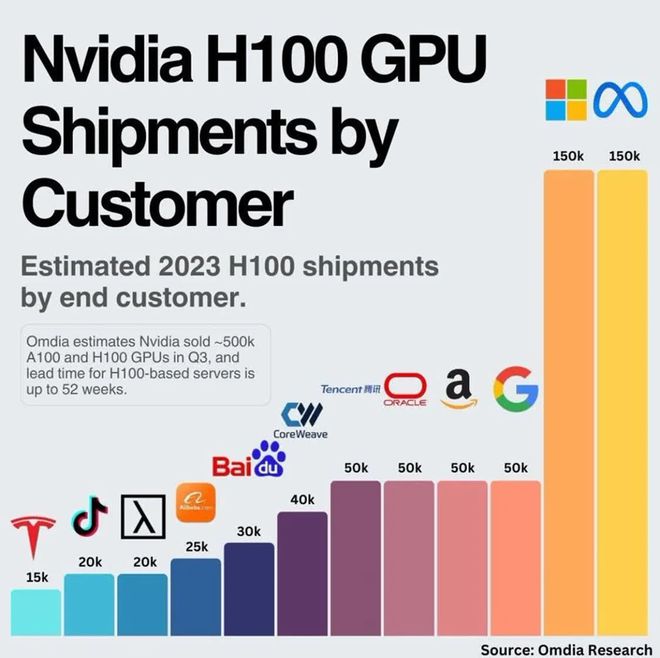

2023 年,Meta 和微软两家公司以 15 万块 H100 GPU 的购买量并列位居第一。2024 年 Meta 提出的“新增 35 万块 H100 以建设大规模计算基础设施”规划,极大的提升了公司的 AI 竞争力。

此次资本开支的提升了近 30 亿美金,假设都用于 AI 数据中心建设,则还需要考虑配套的能源、冷却系统、折旧、运营费用等费用因素。参考行业内专家提供的测算,35 万张 H100,需要投入近 87.5 亿美金(仅卡片)。

2、Llama 3 模型已经应用于公司各个业务平台

投向 GPU 的资本开支最终还是得落地在 Meta 开源模型 Llama 系列——这个行业搅局者上。

公司于 4 月 20 日发布了 8B 和 70B 的 Llama 3 模型,同时表示正在训练的 400B+ 参数的 Llama 3 模型。

业绩会中 Meta 表示 AI 大模型已经逐步应用于公司的产品,取得了很多亮眼的成绩,具体表现在:

- 大约 30% 的 Facebook 动态消息是通过 AI 推荐系统发布的;

- Instagram 上人们看到的内容中超过 50% 现在都是由人工智能推荐的;

- Reels 引入 AI 模型推荐后,用户观看时间增加了8% 至 10%;

目前,Llama 3 模型也应用于公司各个业务平台。

显然,Llama 3 的威力已经开始显现,对 Open AI、Claude 等闭源模型的威胁正在袭来。

3、中国电商出海热度不减,AI 赋能广告精准投放

一季度营收同比高增,主要是因为中国厂商的出海需求不减、广告展示总数同比增加和广告单价的提升。

出海 ——

2023 年,中国电商出海热潮再次兴起,产品的出海需求带动了海外广告的投放需求。整个 2023 年来自中国的广告收入占 Meta 总收入的 10%,并贡献了 5 个百分点的增长。数据显示,2024 年一季度,中国企业在海外广告投放的热情依然不减。

需要注意的是,中国电商和游戏厂商之后营销预算缩减的可能性,主要原因还是地缘政治(关税提升等)以及宏观经济下行导致的企业预算缩减。

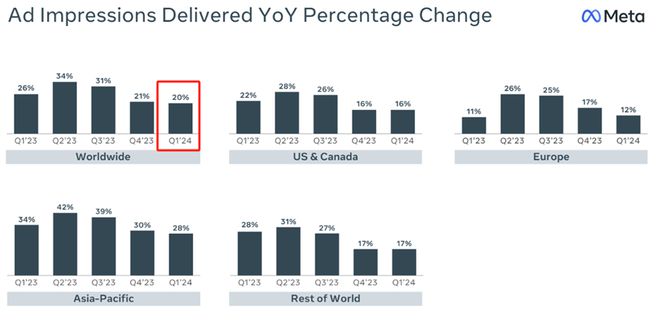

广告展示的同比增加 ——

公司在业绩会上表示,AI 模型已经应用于广告推送系统,并实现了精准推送,具体表现在广告展示总数的同比增加,Q1 同比增长了 20%。

当然,广告展示总数的提升,也与公司业务的持续优化有关:

- AI 模型赋能广告精准推送

- Threads 用户规模的扩大

- Reels 用户停留时间的增加

- Whatsup 推出 Click-to-Messenger 功能

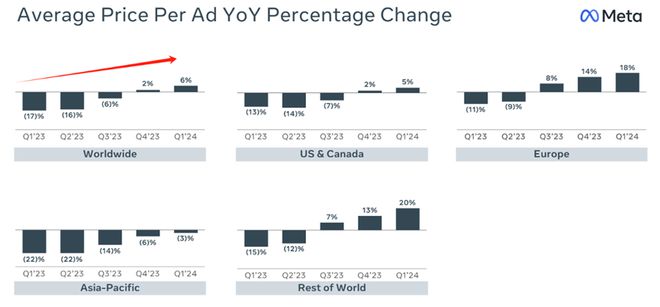

广告单价的提升 ——

根据公司披露的财报显示,近五个季度,广告单价的止跌反弹,且连续两个季度同比回升。

推测是因为 Meta 的 AI 技术和基础设施的改进,提高了广告投放的精准度和效果,从而提升了广告价值。

4、同比翻倍的净利润

一季度营收同比增长 27%,但净利润同比增长 116%,远超营收增速。主要原因是营收的增长、营业费用率的降低和税率的降低。

从财务数据来看,2024 年 Q1:

- 营收增长了 27%:中国厂商的出海需求、广告展示总数同比增加和广告单价的提升;

- 营业费用率降低了 11%:营收基数的增加,以及 2023 年公司的大规模重组和裁员;

- 税率降低了9%:财报中并没有明确说明税率下降的具体原因,公司指引全年的税率将在中等水平。

5、Reality 的持续亏损,但在市场预期内,不构成利空因素

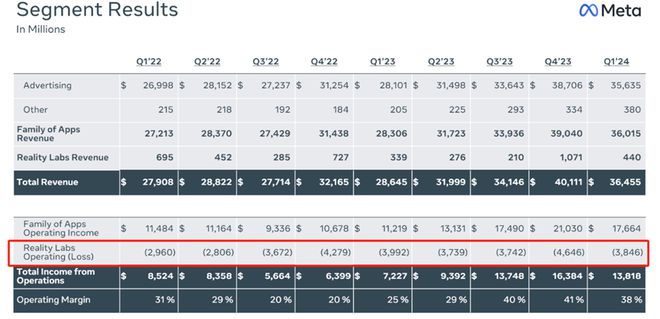

公司继续 AI 和元宇宙(VR/AR)两手抓的战略,计划大量投资于 Reality Labs。该业务 24Q1 营收 4.4 亿,低于市场预期 4.96 亿,部门经营持续亏损。但早在 2023 年 Q4 业绩会中,公司就提示了该业务在 2024 年会扩大亏损,亏损在市场预期内,不构成利空因素。此次交流会中,公司重申预期 Reality Labs 的运营在 2024 年亏损将同比大幅增加。

6、隐私问题和反垄断调查,致使法务成本的上升

在第一季度,公司的总务和行政支出(General and Administrative, G&A)增加了 20%,这部分增加主要是由于更高的法律费用。这与近期公司在全球范围内面临多起垄断相关的诉讼和调查,以及公司产品在用户隐私方面涉及的法律问题相关。

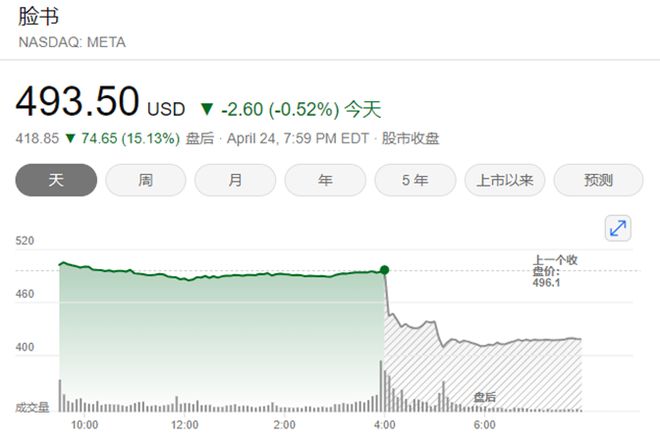

7、盘后股价跳水

2023 年高增的业绩,令投资市场态度乐观,市场预期 Meta 将延续可观的增速。这意味着 Meta 可能需要持续的超预期和提高业绩指引,才能维持当前股价水平。因此,虽然 Q1 营收 364.6 亿美元,高于分析师预期的 361.2 亿美元。但 Q2 的业绩指引低于预期,致使盘后跳水 16%。

总的来看,公司一季度业绩数据还是很可观的。虽然 Q2 指引不及预期,但是考虑到公司一贯保守的指引风格,市场的反应或许有些过激。不过,大幅增加投向 AI 的资本开支,仍然反映了行业的高景气度。

接下来就看微软和谷歌的资本开支了。