Meta:暴跌梦魇又来?惊吓大于惊悚

发布时间:2024-04-25 14:50:00 来自:钛媒体

文海豚投研

$Meta.US 今晨(北京时间 4 月 25 日)发布了 2024 年首季财报。一季报最大的问题对于 Q2 的收入指引不高 + 支出指引调高,进而两头压缩利润,削弱市场对公司盈利持续改善的预期。

盘后股价巨震则更多的是基于此前一季度广告高景气度,再加上当下 Meta 的优势得到了市场的充分认知,因此整体估值并不算低。一季报造成的 “预期差”,则很难避免市场对 Meta 的 eps 和估值进行双重调整。

财报核心要点:

1. 又见指引雷:弱收入 + 抬支出,谁的锅更重?

Meta 的一季度业绩还不错,印证了 Q1 广告的高景气度,但指引藏了雷。一方面公司对二季度的收入指引没有像上季度一样大超预期,中位数 378 亿比市场预期 383 亿略弱。另一发面,Meta 还提高了对全年运营支出和资本开支的指引区间,公司指出增加的开支主要用在 AI 上,并且透露 2025 年还将继续增长 Capex。

这看上去就有点不厚道了,首先 Meta 的资本开支在几大巨头中位居前列,和实际变现的收入规模并不匹配。其次,上季度刚刚提高了支出指引,电话会中小扎也强调表态算力囤够。刚过三个月就再提一次预算,显得预算管理相对随意或铺张。

那么对于弱收入和抬支出,市场更介意哪一点?

海豚君认为,虽然支出不断上调令人不爽,但对二季度收入指引偏弱应该是市场更在意的问题。当下属于 AI 技术变革的关键期,也是巨头们搭戏台时刻,自然意味着新一轮投入周期。况且 AI 对 Meta 平台用户粘性以及广告业务的优化在前两个季度已经有所印证,最新发布的 Llama-3 用户反响不错。因此相比于两年前的元宇宙,市场对投入做 AI 的容忍度和信服力也显然要更高一些。

但收入指引偏弱很难让人忽略,可以关注电话会管理层解释,是否与 3 月底旗下部分平台宕机数小时、本身广告报价显著昂贵有关,以及中国跨境电商和游戏厂商营销预算缩减。2024 年市场对 Meta 的增长预期不低,超过 17%,而如果二季度就只有 14%-22%,那么下半年高基数下的增长压力就更大了。

2. 用户数披露调整:整体增长稳定

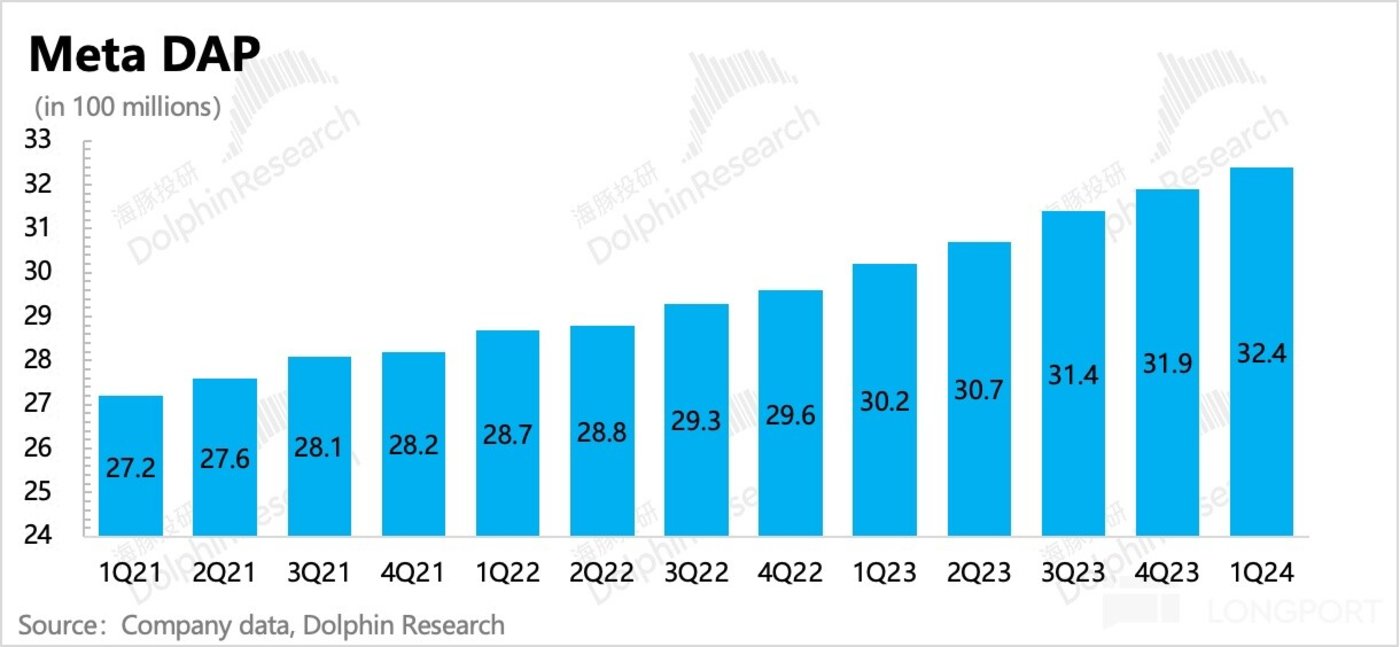

这次财报另一个变动是用户数只披露了平台生态的整体日活 DAP 32.4 亿,同比增长 7%,超市场预期。分区域和 Facebook 主站本身的日活月活情况,本季度则没有披露。

不过 Meta 补充披露了分地区的广告量、价变动趋势。由此可以大致判断出分地区的用户日活情况——亚太增长强势,北美地区其次,欧洲则最疲软。但 Facebook 主站本身的用户数难以单独拆分出来。

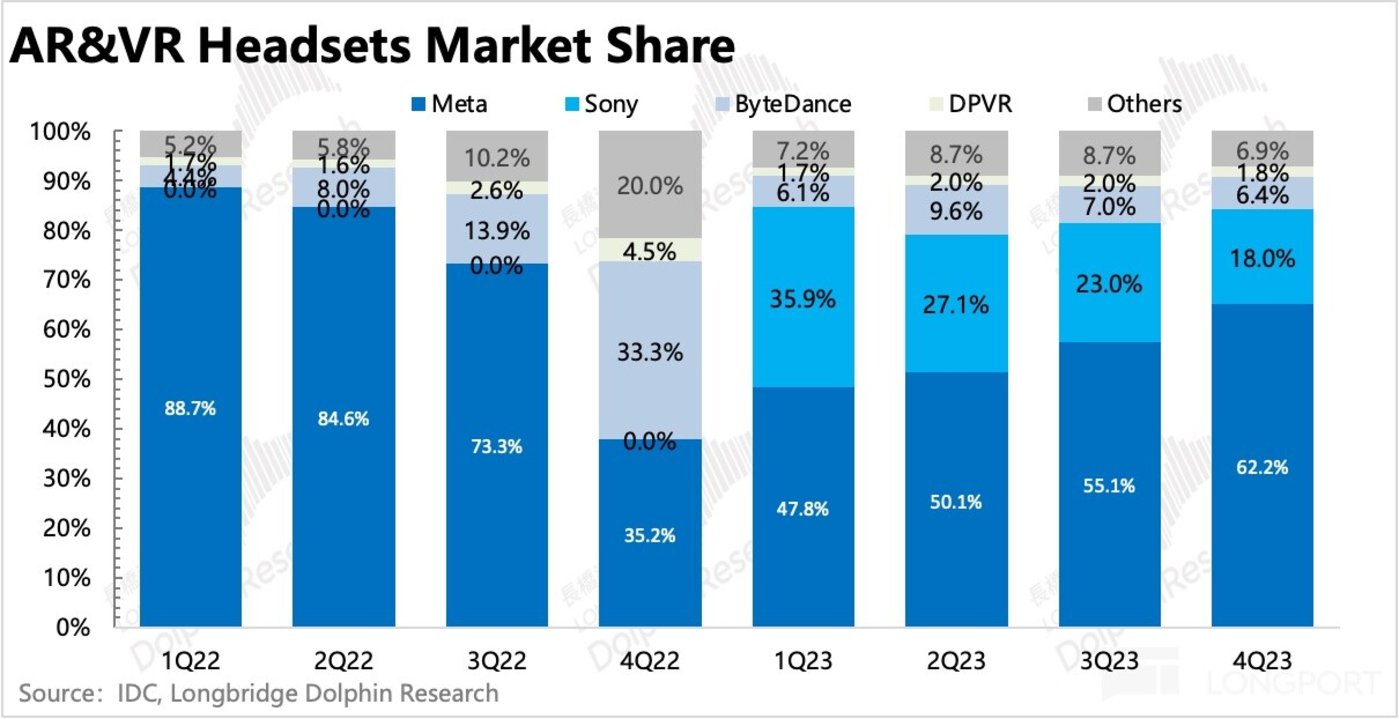

3. VR:新品热度滑落

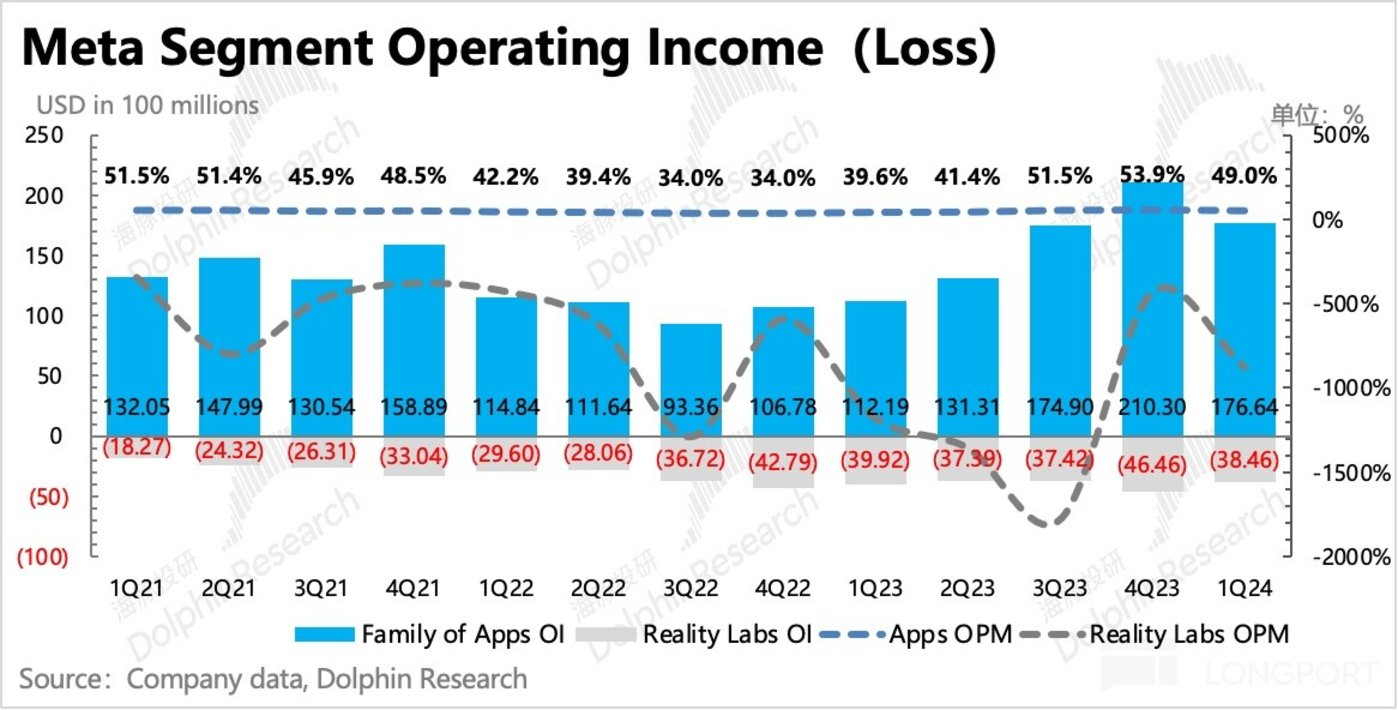

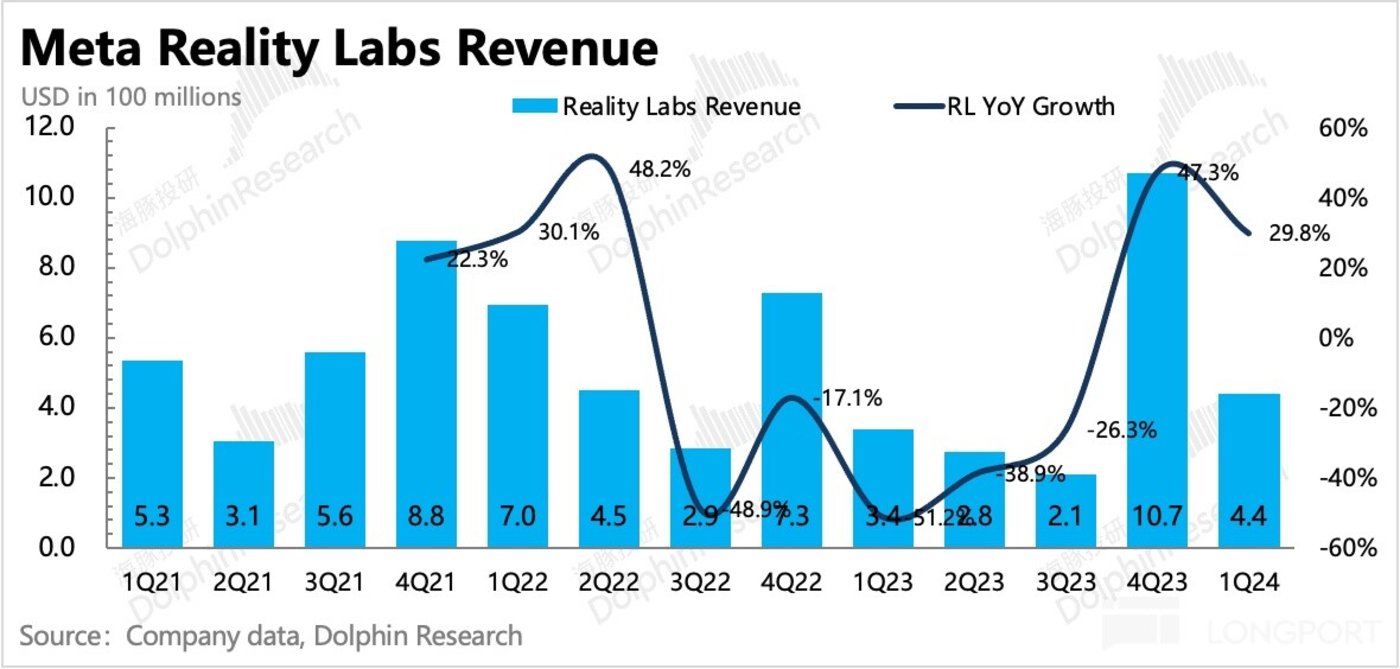

没了购物旺季的消费氛围,以及新品新鲜感,Quest 3 的热度已经显著下降。一季度 VR 板块收入 4.4 亿,低于市场预期 4.96 亿。与此同时,经营亏损率再次扩大,不过市场预期较足,因此并不造成实质性的利空。

近期 Meta 开放了 VR 操作开发系统 Horizon OS,但恐怕并不会那么快在终端起量上看到效果,不妨先观察一段时间。

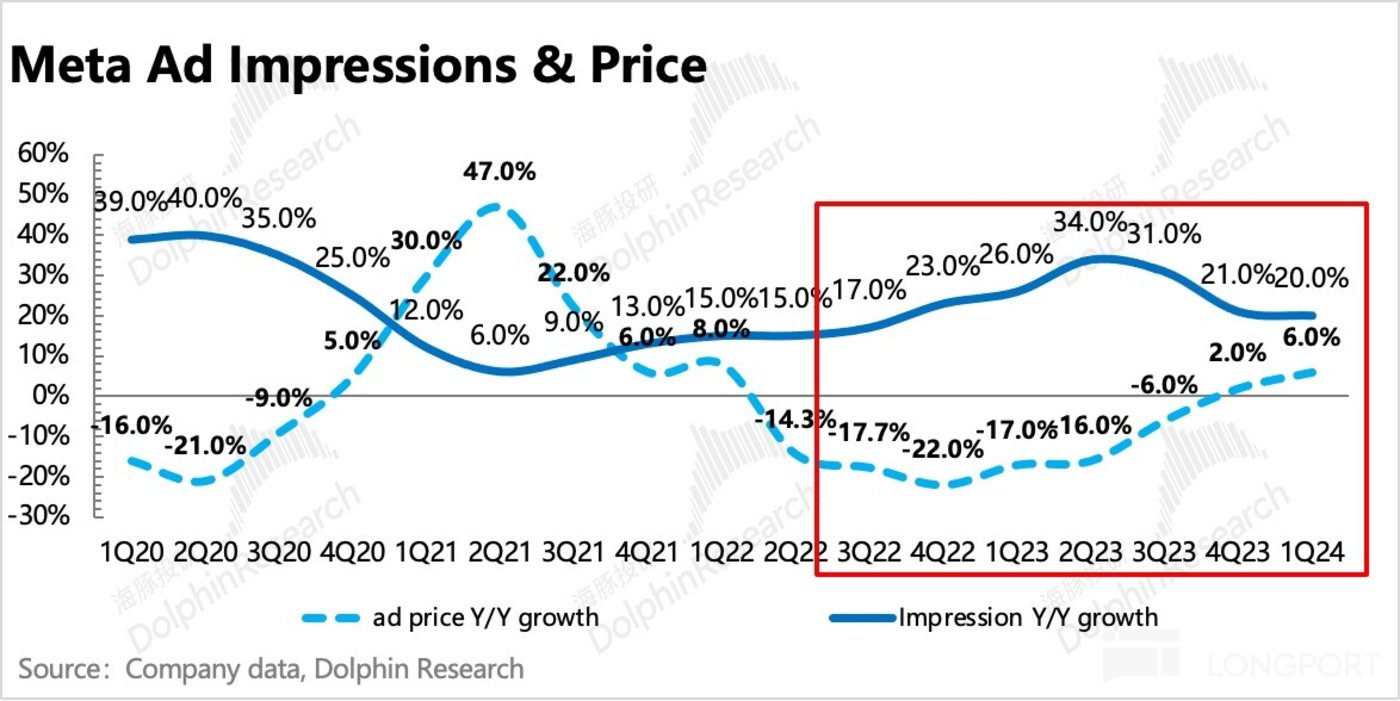

4. 广告量价驱动:单价稳步上涨带来更多边际影响

从广告的量价关系上看,一季度广告强势的驱动力主要还是展示量的增加,同比增长 20%。但从边际变化上,广告单价增速的不断走高,对广告收入增速环比加速的推动更大。

一季度广告单价增速从上季度的 2% 提高至 6%,这与宏观强劲、Meta 自身的竞争力都有关系。除此之外,也隐含了 Reels 的广告 ROI 提高,报价竞争力相应上提,对集团的整体拖累减轻。

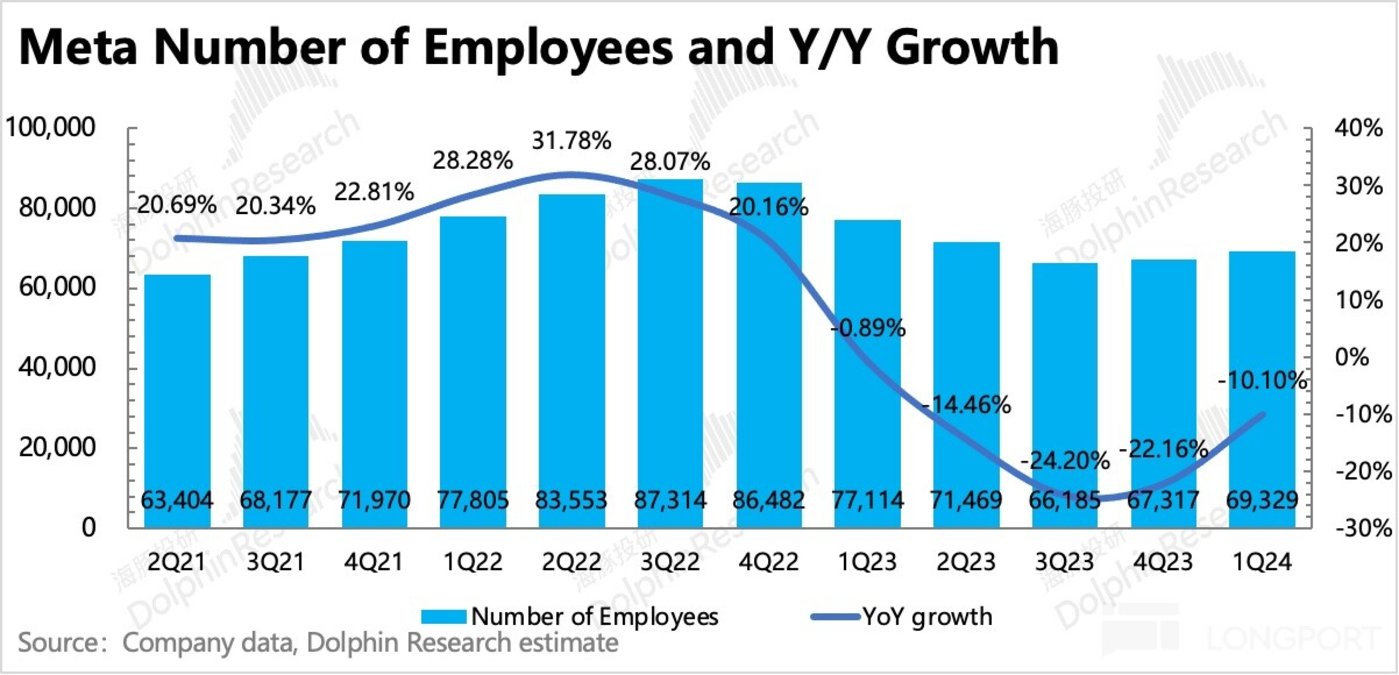

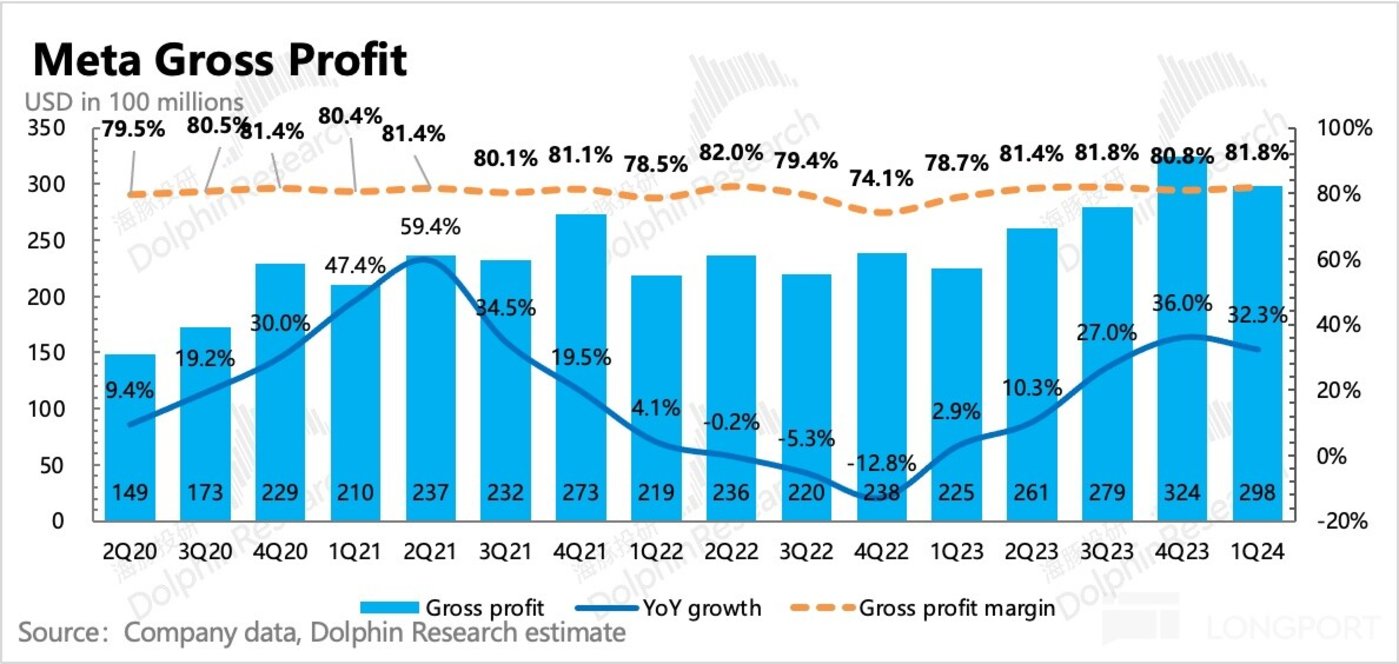

5. 盈利:毛利率新高,员工加速扩张

AI 视频推荐提高用户粘性,进而驱动平台 ROI 提升的红利期下,Meta 的毛利率环比进一步升至 81.8%,这在往年 Q1 也是创新高的水平。

不过经营费用上,Q1 重回增长,使得最终经营利润率 37.9%,略低于市场预期。虽然经营费用增速 5% 还不算高,但 Q1 员工净增加了 2012 人,环比上季度有一定加速,因此预计接下来的下半年,费用还会继续增长,上一轮裁员带来的提效周期已经接近尾声,仅销售费用还有小幅优化空间。

海豚君观点

一季报最大的问题就是 Q2 收入指引略低于预期的同时,公司还上调了 2024 全年总支出和资本开支的指引区间,类似两头压缩利润预期的局面,让人不得不联想到两年前的梦魇。这种 “预期差” 下,直接影响到市场对公司短期内盈利改善趋势的判断,因此在估值并不算低的情况下,股价难免巨震。

虽然短期回避不了全年 eps 和估值的双调整(盘后市值对应 24 年/25 年 PE 20x/18x,海豚君假设财报后市场对 24 年盈利预期下调 10%,对应 24 年 PE 22x),但客观来讲,海豚君认为短期可能存在过度反应,也绝不适合推演两年前的走势。

当下和 2022 年下半年开始的至暗时刻相比实际上区别很大,一方面管理层允诺增加的 Opex 和 Capex 都主要用于 AI,而 AI 驱动公司业务增长的逻辑已经能够论证,2025 年也有可能进一步推动收入增长而非预期下滑。另一方面,上一次最伤逻辑的竞争恶化问题,至少对于目前 Meta 的来说也并不存在,反而近期 TikTok 封禁/剥离问题反复被讨论。

因此我们认为短期下关于利润方面,预期之外的 “承压” 并不是核心问题,在估值水分挤去后,宏观经济与竞争格局变化才是左右中期估值的关键因素。

那么作为广告巨头,Meta 的财报 “预期差” 问题对明天要发财报的谷歌有类似的警示——广告收入预期要调整的同时,资本开支也在扩张。不过谷歌还有一个云业务,自 4 月初 Next 大会开完以来,由于公司对 AI 赋能谷歌云展望比较积极,因此市场对云业务的增长预期相比年初要调高了一些,也有望弥补一些潜在的广告收入 “预期差” 导致的缺口。

以下为详细解读

01 又见指引雷:弱收入 + 抬支出

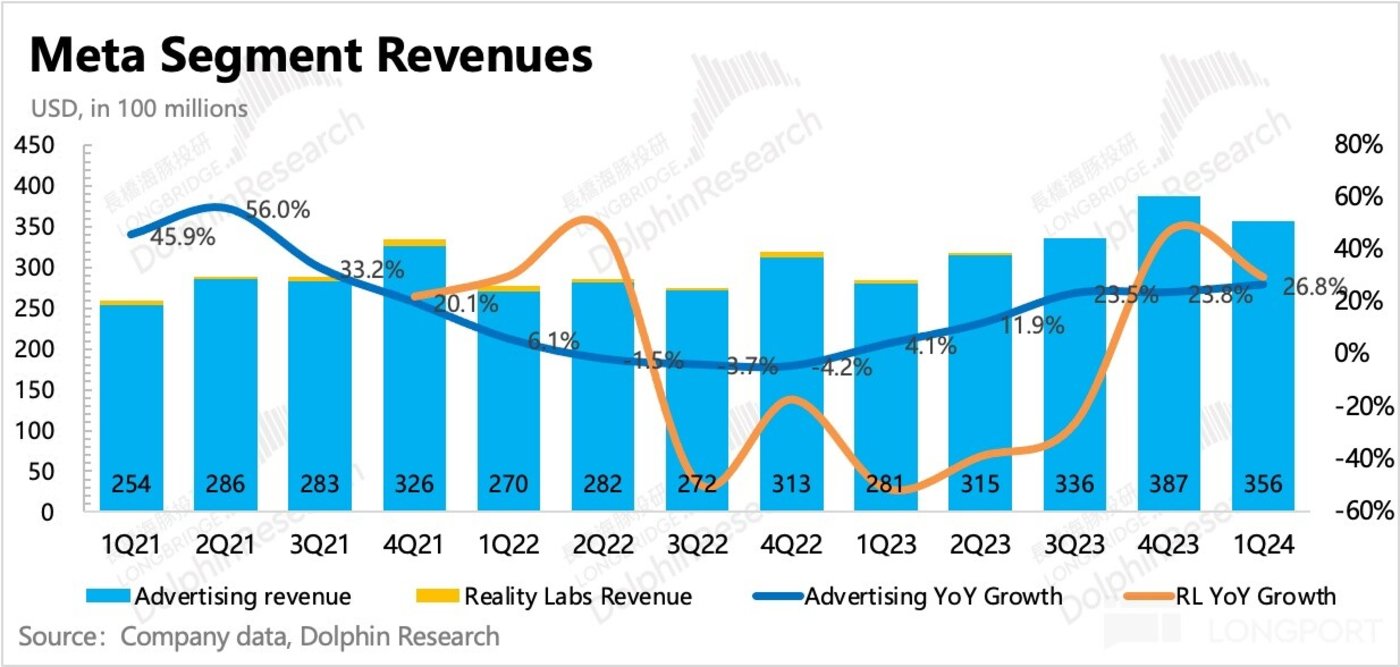

一季度 Meta 营收 365 亿,同比增长 27%,虽然基数变高,但环比看仍然在加速。主要超预期的还是占比 98% 的广告业务,VR 则因为 Quest 3 新品热度滑落,收入弱于预期。

不过指引上藏了两颗雷:

(1)收入弱

Meta 管理层预计 2Q24 总营收 365~390 亿区间,对应变动为同比增长 14%~22%,中位数略低于市场预期。虽然 Meta 指引风格保守低调的情况较多,但指引上沿也仅仅是贴合目前市场预期的水平,与上季度的表现大相径庭。

3 月底 4 月初,Meta 旗下的 Instagram 和 WhatsApp 都有过近 2 个小时宕机,可能也影响了二季度广告转化。与此同时,相比同行更高昂且还在不断增长的广告单价,也让一些广告主会考虑权衡实际 ROI。两个因素结合下,可能对短期 Q2 收入增长也会带来不小的影响。

1、广告量价齐升

从广告的量价变动关系来看驱动因素,以及后续持续性:

(1)广告展示量继续高速增长 20%,除了用户规模扩大(生态系总日活 DAP 同比增长 7%),平均单个用户展示量也有增加。

由于本季度未披露 Facebook 主站以及生态系月活的情况,只能结合第三方数据平台来看,无论是 Facebook 还是 Instagram,北美地区用户增长有限,主要来源于国际地区。其中仍然是 Instagram 撑起了增长大旗,国际地区 DAU 同比增长 4%,带动总时长增长 8%,而 Facebook 的用户规模则都在同比下滑。

作为直接对手,跟踪 TikTok 的表现能够观察竞争格局的变化。一季度 TikTok 和 Meta 遇到了同样的问题——北美用户同比下降,纯靠国际用户拉增长。而由于被反复提起停运和剥离的问题,TikTok 在北美地区用户流失程度还更严重一些。

(2)广告单价加速增长 6%

我们之前说,广告单价与经济是否是上行周期、平台竞争优势是否提升有关,但这是在 Meta 平台流量稳态的情况下。

过去一年,Reels 上线后虽然贡献了新的广告库存,但因为 ROI 的问题,报价在生态内部偏低水平。但随着 AI 视频内容推荐占比提升(1Q24 达到 50%),广告精准度和转化率也有了一定提升。再加上宏观强势,行业整体的报价也保持高位(年初有回落,但 2-3 月又逐渐恢复),因此 Meta 一季度广告单价增速达到了 6%(vs 4Q23 2%)。

2、VR 新品热度滑坡

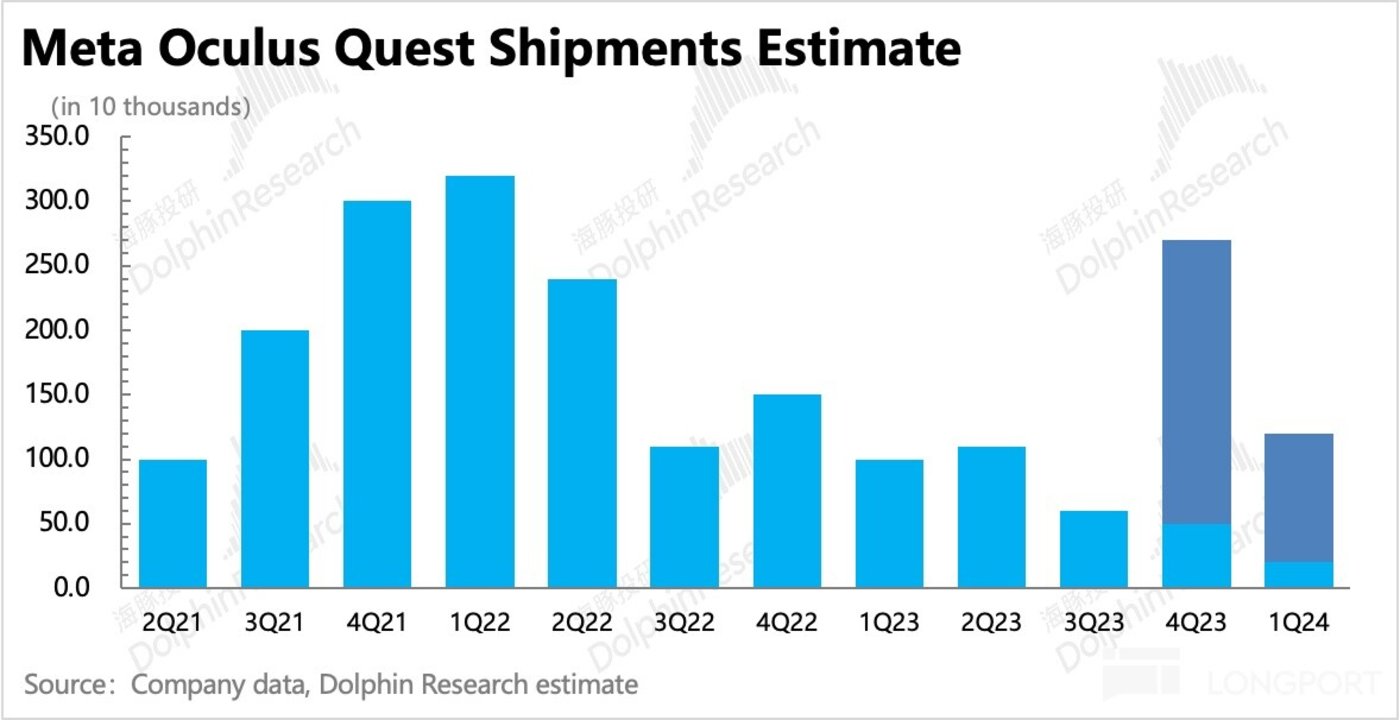

一季度 VR 收入又回归平静,低基数下同比增长 30%,主要是 Quest 3 的新品热度很快过去。

结合 IDC 数据以及收入的倒算,海豚君预计四季度 Oculus 整体销量 100 多万台,相比上季度明显回落。(均为海豚君预估值,仅作趋势参考)

上季度 Meta 在 Quest 3 热销的带动下,市场份额也回升至 62.2%。IDC 预估今年 VR/AR 头显出货量达到 970 万台,同比增长 17%,也是预期一个在苹果 Visionpro 带动下的触底反弹,总出货量还是低于 2021 年。

海豚君认为,苹果 Visionpro 毕竟购买门槛不低,因此暂时不用打入太多乐观预期。近期 Meta 开放了 Horizon OS,可以关注一下实际反馈,考虑优质应用的开发周期以及硬件普及率,海豚君短期仍然建议先观察再说。

02 支出上抬,员工净扩张加速

Meta 降本增效了一年,至 2023 年底,也告一阶段了。2023 年全年 Meta 累计减员近 2 万人,但四季度已经回归单季净增 1132 人。而一季度员工规模 69329 人,环比净增加 2012 人,扩张提速,预示着这一轮裁员提效的红利宣告结束。

虽然从一季度费用来看还不能明显看出员工成本的上升,如果持续这个扩张趋势,那么预计下半年会很快看到费用明显增长。公司也相应提高了今年总支出(成本 + 费用)指引,从原来的 940-990 亿上提到 960-990 亿。

回过头来看毛利率,一如海豚君上季度预期,Meta 的毛利率同比显著提升了 3 个点,达到 82%,与困境之前相比已经基本恢复。短期加上 AI 投入一再上提,预计再提升会有点吃力。

不过海豚君也认为,这只是暂时性的恢复尾声,中长期下,当走过 AI 投入产出的错配周期,考虑到 AI 能够继续优化广告 ROI,扩大变现效率,同时帮助公司内部降本,以及 RL 部分的减亏,因此毛利率仍然有提升空间。

最终一季度 Meta 经营利润率 38%,毛利率虽然继续改善,但经营费用开始增加,使得利润率环比走弱。按照广告、元宇宙两大业务细分来看,元宇宙的亏损还在高额亏损中,管理层预计 Reality Labs 的经营亏损还会继续增加,不过 VR 业务占比较小,管理层反复说明下市场对亏损的预期也相对充分。